文将宝可梦集换式卡牌游戏定位为独特的耐用收藏品 IP,其正以「RWA × Gacha」平台形式涌入加密链上领域,实现移动端规模需求与加密原生分发相结合的真实经济体。

撰文:Memento Research

编译:xiaozou,金色财经

本文将经久不衰的宝可梦集换式卡牌游戏(Trading Card Game,TCG)定位为独特的耐用收藏品 IP,其正以「RWA × Gacha」(注;Gacha,抽卡,来自日语名词扭蛋 gachapon)平台形式涌入加密链上领域,实现移动端规模需求与加密原生分发相结合的真实经济体。

本文涵盖诸多内容,包括 TCG IP 心智占有率与资产表现、移动端需求漏斗、链上平台增长、流量质量与用户群体、各场景单位经济效益,以及风险与催化因素。

我们通过数据研究得出:

- Gacha 占平台交易量的 90% 以上;

- 5-20% 的用户贡献了约 90% 的消费额;

- 扣除回购后的净抽成率介于 12% 到 31% 之间。

1、市场概览与背景介绍

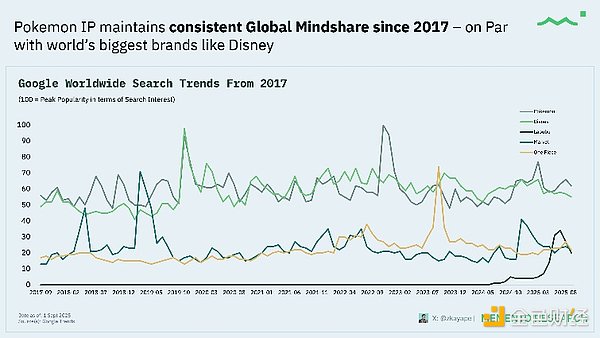

宝可梦持续保持与迪士尼旗鼓相当的全球心智占有率(2017-2025 年),表现优于其他热门粉丝向 IP(漫威、海贼王及近期大热的 Labubu)。

林迪效应表明:事物存续时间越久,其预期剩余寿命越长。持久关注度对长期流动性至关重要;这解释了为何二级市场不会因短期宏观因素崩溃(例如手表、稀有 TCG 卡牌、艺术品与经典汽车)。

我们需要说明的是:搜索兴趣规模≠消费金额,但这是 TCG 活动的先行指标,后文将展示关注度是如何转化为付费行为的。

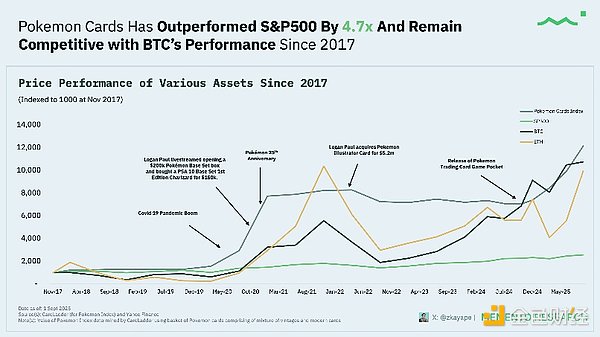

自 2017 年 11 月以来,宝可梦卡牌指数跑赢标普 500 指数约 4.7 倍,甚至与比特币走势持平——特定事件(Logan Paul 炒作事件、新冠疫情危机、25 周年纪念)助推了该势头。

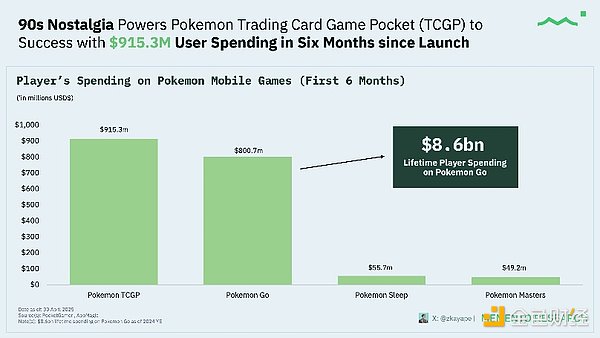

Pokémon TCG Pocket(TCGP)在 6 个月内产生了约 9.153 亿美元收益,显著超越其他宝可梦移动端产品,而 Pokémon GO 的终身消费额(86 亿美元)印证了该 IP 的付费基础。这展现出卡包开盒的巨大付费漏斗,以及 gacha 机制如何成为赚钱机器。

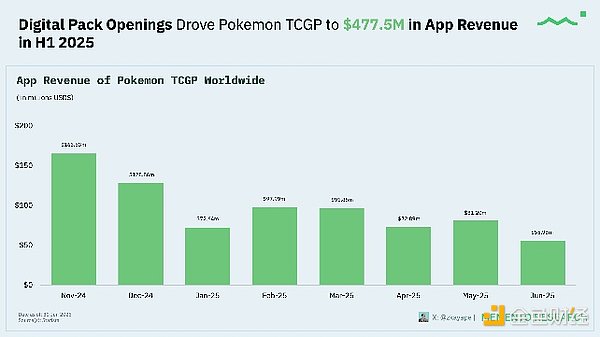

2025 年上半年 4.775 亿美元的应用收入(周期初期即表现强劲)展现出数字卡包开盒助推的「新作爆发效应」。与 Labubu 现象类似,这证实了盲盒经济模式的持续吸引力——gacha 平台用实体卡牌复刻了相同行为模式。

盲盒与 gacha 文化源于日本扭蛋胶囊机:从系列中随机获得玩具 / 手办,具有低成本高复购率的特性。而 TCG 则聚焦抽取稀有高价值卡牌的机会。两者结合之所以有效是因为:

- 惊喜即产品:抽中稀有卡显然能够大力刺激多巴胺分泌;

- 社区 + 围观效应:开箱视频、拆包直播、社交媒体炫耀文化;

- 金融化:卡包 / 盒子本身成为可交易资产(密封宝可梦盒、泡泡玛特货箱)。

2、宝可梦卡牌链上代币化

聚焦 Courtyard(Polygon)、Collector『s Crypt(Solana)、Phygitals(Solana)及 Emporium(Solana)平台。

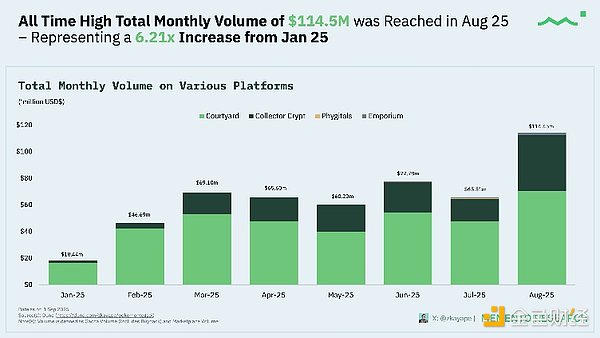

卡牌代币化交易板块月交易量在 2025 年 8 月达到约 1.145 亿美元的历史峰值,较 2025 年 1 月增长约 6.2 倍——该数据覆盖四大主导平台:Courtyard(Polygon)、Collector Crypt、Phygitals 及 Emporium(后三者均基于 Solana)。

该数据表明这些平台是如何通过复合网络效应(库存深度×用户规模)形成持续性流动性的。

注:交易量包含 gacha 机制与市场交易。

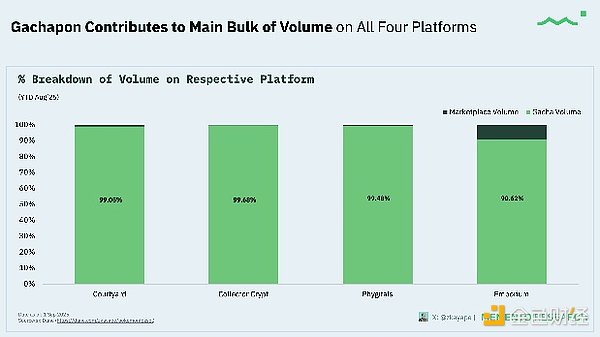

数据明确显示,Gacha 机制是主导驱动力(约占四大平台总交易量的 90-99%),这准确揭示了大部分收入的实际来源(卡包利润、手续费及回购收益),而非二级市场点对点交易。

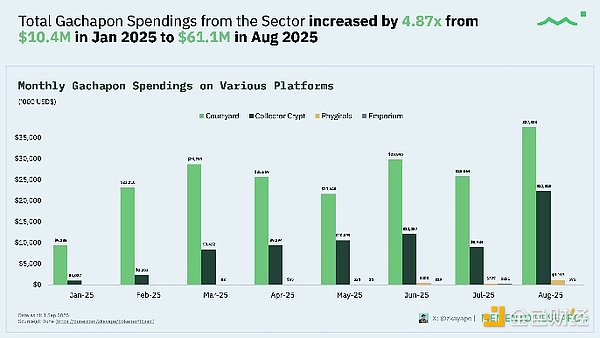

Gacha 消费额从约 1040 万美元(1 月)扩张至约 6110 万美元(8 月),增幅约 4.9 倍。与传统卡牌游戏平台近期繁荣趋势一致,这些链上平台已找到产品市场契合度。更值得注意的是,用户消费增速已超越市场交易量增速,这意味着用户对回购 / 申领循环模式接受度良好。

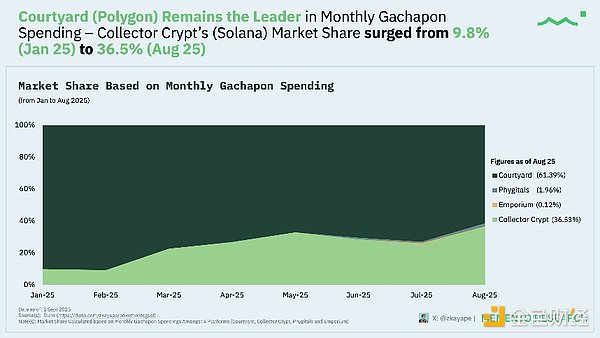

就市场份额而言,Courtyard 保持领先地位,但 Collector Crypt 份额从约 9.8%(1 月)急剧上升至约 36.5%(8 月);Courtyard 约占 61.4%;Phygitals 约占 2%;Emporium 约占 0.1%。

3、Gacha 用户消费习惯与财务状况

各层级用户收入贡献与消费分布及总收入拆解分析

(1)Courtyard

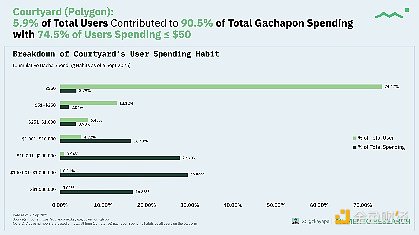

就 Courtyard 而言,从消费模式可以看出 74.5% 的用户消费金额≤50 美元,而仅约 5.9% 的用户贡献了约 90.5% 的 gacha 总支出。这是典型的鲸鱼经济模式。

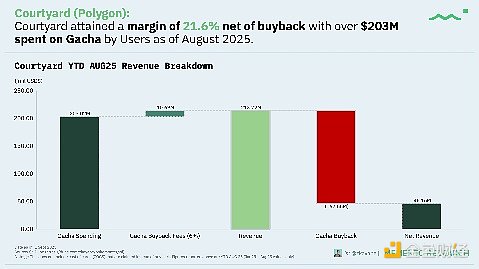

Courtyard 年初至今(1-8 月)gacha 消费额约 2.03 亿美元,回购后净利润率约 21.5%。这表明在规模效应下,即使存在大量库存循环,「gacha+ 回购」飞轮仍可实现超 20% 的净利率。

(2)Collector Crypt

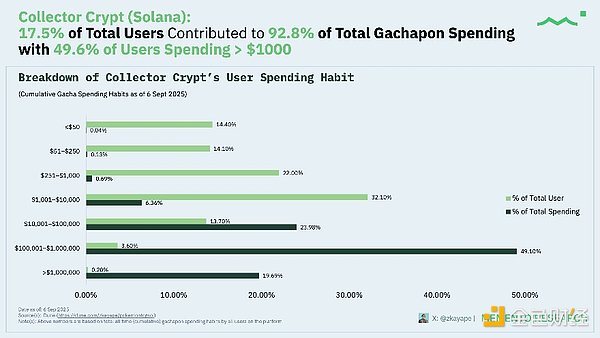

Collector Crypt 数据显示 17.5% 的用户驱动约 92.8% 的消费额,其中约 49.6% 用户消费超 1000 美元。其消费分布较 Courtyard 更为深度化,偏向「实力收藏家」群体。定价策略、回购速度和系列策划应反映更高的风险承受能力。

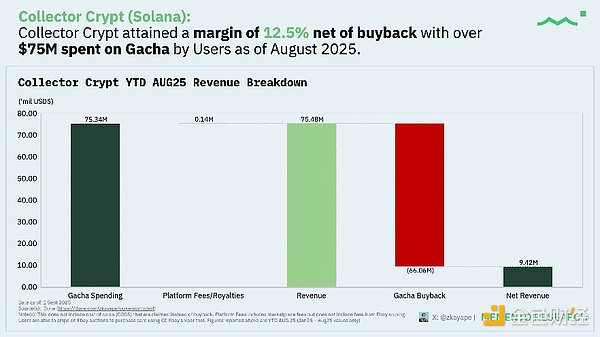

该平台年初至今 Gacha 消费额约 7530 万美元,在约 6610 万美元回购及适度平台 / 版权费支出后,净利润率约 12.5%。相较于 Courtyard 的较低净利润率暗示其可能采取更激进回购策略、不同费用结构或更高库存成,大部分收入已嵌入 gacha 机制中。

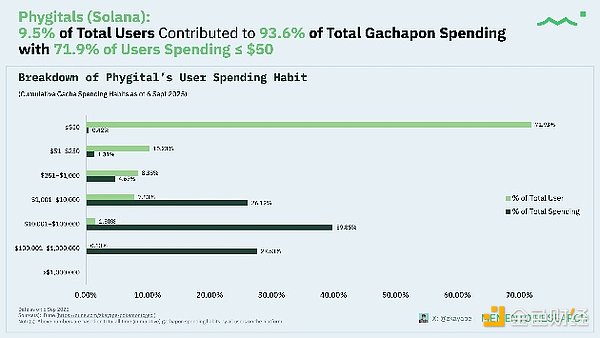

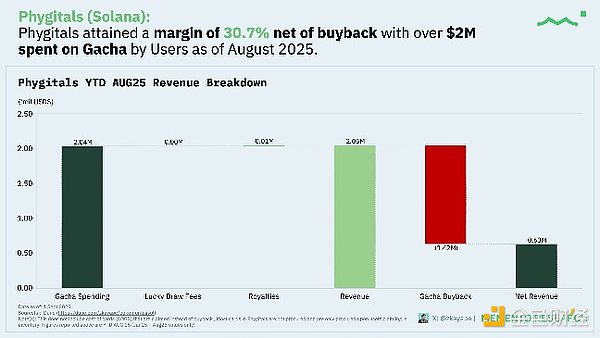

(3)Phygitals

Phygitals 平台数据显示 71.9% 的用户消费≤50 美元,但约 9.5% 的用户贡献了约 93.6% 的消费额。年初至今 gacha 消费额约 200 万美元,在约 142 万美元回购后净利润率约 30.7%;注意:多数卡牌仅在申领时才进行采购。

按需采购模式在较小规模下可产生更高净利润,因为无需预先承担销售成本,这对缺乏雄厚资产负债表的平台尤为有利。但风险随之转移至履约环节——任何延迟或供应商差错都可能快速丧失用户信任。

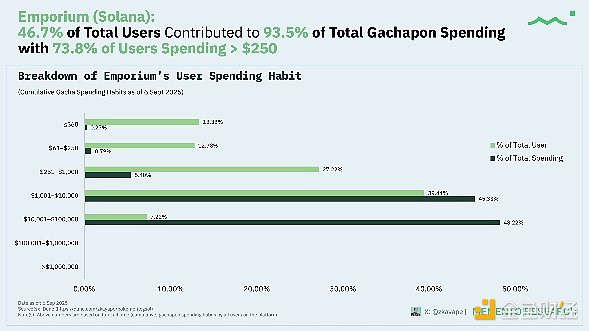

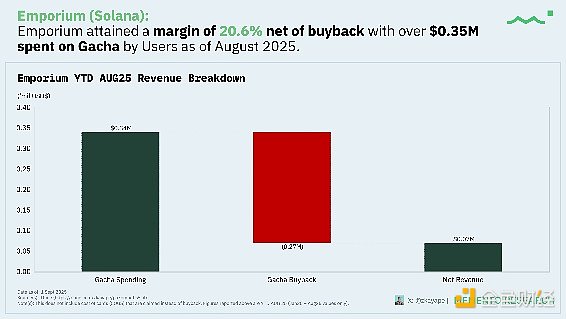

(4)Emporium

Emporium 平台约 46.6% 的用户贡献约 93.5% 的消费额,且约 73.8% 的用户消费超 250 美元。数据表明该平台定位于中高消费群体,聚集更多忠实收藏家。年初至今 gacha 消费额约 35 万美元,在约 27 万美元回购后净利润率约 20.5%。

4、结语

对所有平台而言,Gacha 机制即是核心业务——因其占据 90-99% 的资金流;将其置于链上吸引加密社群狂热者,便实现了产品市场契合。

不同的鲸鱼群体有不同的运作路径: Courtyard = 广泛用户基础 + 少量鲸鱼;Collector Crypt/Emporium = 深度消费群体;Phygitals = 哑铃型结构兼具申领采购优势。

净利润率是政策导向的结果。回购频率、费用结构和库存模式共同决定了平台运行在大约 12%、20% 还是 30% 的净利润水平。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。